2025年,全球AI市场规模接近4,000亿美元,到2030年预计将突破1.8万亿美元,年复合增长率(CAGR)高达37.3%。在资本市场上,AI已经不仅仅是“科技热点”,更是政策支持、资本追逐和产业升级的交汇点。

AI的快速普及,既体现在消费端的体验革新,也体现在产业端的结构重塑。朋友圈里,“ChatGPT写诗”、“AI生成视频”等新奇玩法层出不穷;而在投资圈,AI更被视为能否穿越经济周期的关键赛道。

泡沫与价值如何区分?政策红利能否真正落地?投资人和企业管理层又该如何布局?

这正是我们推出《乘AI风,破周期浪》系列的初衷——从政策趋势、交易逻辑、估值框架到应用落地,构建一个更系统的视角。

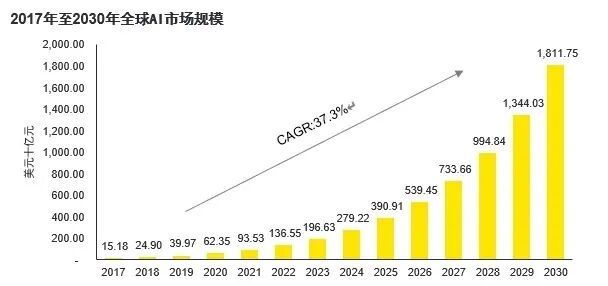

2023年,全球人工智能市场规模达到1,966亿美元,预计到2030年将增长至1.81万亿美元,约为2023年的9倍,2023年至2030年间的年复合增长率(CAGR)预计为37.3%。

增长的主要驱动力包括多模态大模型、具身智能等技术集群推动应用边界不断扩展;全球云厂商持续加大AI基础设施投资,例如阿里宣布计划在2025–2027年间投入3,800亿元人民币;以及算力规模的高速增长——中国智能算力规模在2024年达到725.3EFLOPS,增幅为通用算力的三倍以上。

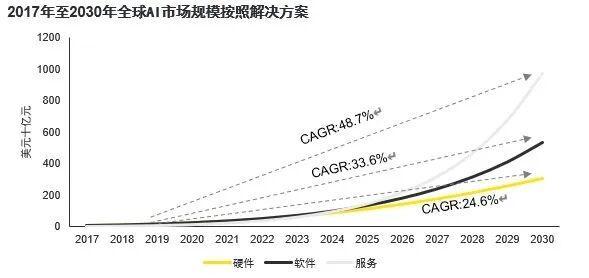

硬件是AI的“发动机”和“钢筋水泥”,包括AI芯片(GPU、ASIC、FPGA)、服务器、传感器等。24.6%的增长率显示市场对算力的需求仍在高速扩张,意味着更多数据中心正在建设,更多终端设备将嵌入AI芯片。在硬件、软件和服务三大细分市场中,硬件可能逐步走向标准化和规模化,利润率或因竞争加剧而下滑,因此增速相对最低。除NVIDIA外,AMD、英特尔及云厂商的自研芯片均在快速布局。同时,AI计算正从云端向边缘(如智能手机、汽车、物联网设备)扩散,将带来新的增长点。

软件是AI的“大脑”和“工具箱”,涵盖深度学习框架(TensorFlow、PyTorch)、AI算法模型、API与开发平台。增长动力在于AI开发门槛的显著降低。云服务商(AWS、Azure、GCP等)通过提供AI平台与API服务,使企业无需从零开始训练模型,从而刺激软件层的需求。生成式AI(如ChatGPT)的兴起极大带动了对大型语言模型(LLM)、工具链与开发平台的需求,成为软件层增长的重要加速器。

服务是AI的“最后一公里”,包括咨询、系统集成、模型部署、运维与培训等,代表了AI技术从实验室走向产业化的关键阶段。多数企业虽“想用AI”,却“不会用”;服务商正是填补这一鸿沟的关键力量。现成的软件与硬件无法直接解决企业的特定痛点,唯有通过服务商提供的定制化解决方案,才能将技术转化为业务价值(提升效率、增加收入、降低成本)。生成式AI的落地高度依赖提示工程、模型微调、数据集成与合规咨询,这些皆属服务范畴,因此成为推动AI商业化的核心引擎。

未来五年,虽然硬件与软件市场的绝对规模庞大,但服务板块的利润率与发展潜力更高。能够提供端到端AI解决方案并且能够深入垂直行业的服务商将成为主要受益者。

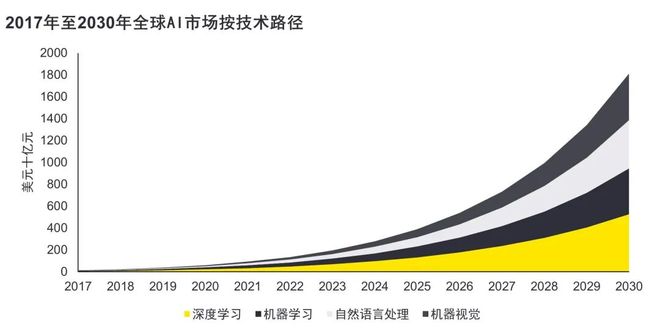

深度学习作为当前AI的前沿代表,其增长主要得益于架构创新、算力基础和应用下沉。架构创新方面,Transformer架构持续引领,GPT、BERT在自然语言处理(NLP)领域掀起革命,并在计算机视觉(CV)等领域不断拓展,其并行处理能力和长距离依赖捕捉优势显著。算力基础方面,专用AI芯片(如GPU、NPU)的性能持续突破,同时模型轻量化和分布式训练技术降低了训练与部署成本。此外,自监督学习与小样本学习的结合减少了对大规模标注数据的依赖,进一步降低了成本与周期。应用下沉方面,AI模型正逐步迁移至终端设备(如手机、汽车、物联网设备),实现低延迟、高隐私与高可靠性。

机器学习是AI的核心,其增长源于普惠化、效率提升及技术融合。自动化机器学习(AutoML)与低代码/无代码平台显著降低门槛,让非专家也能使用。算法持续优化以提升在分类、回归等任务中的准确性与效率,并结合小样本、自监督学习等方法减少对标注数据的依赖。云厂商(AWS、Azure、GCP)及国内平台提供MLaaS(机器学习即服务),进一步推动技术普及。

NLP增长最快,得益于大模型突破及应用扩散。一方面,GPT-5、Claude4、Gemini2.5等模型在推理、编程与事实准确性上显著提升,“幻觉”问题减少;另一方面,多模态融合(语音+视觉)升级交互体验。上下文窗口扩展至百万级token也使模型能处理长文档场景。同时,API成本下降加速商业化,AI编程助手(如GitHub Copilot)已成为开发者标配,大幅提升研发效率。

机器视觉增长迅猛,得益于“看见—看懂—执行”能力的持续提升与工业深度渗透。3D视觉技术成熟,实现亚毫米级检测;深度学习算法优化使缺陷识别率达99.9%。多光谱成像与事件相机的普及推动智能制造、农业分选等行业升级。在智能制造中,机器视觉广泛用于检测、机器人引导、分拣等环节,也是L4级自动驾驶与智慧城市监控系统的关键感知基础。

AI技术路径将持续融合与演进,传统的「深度学习—机器学习—NLP—视觉」界限将逐渐模糊。多模态与生成式AI将成为核心驱动力,推动感知、语言与决策的全面一体化。同时,基础模型(Foundation Models)正加速渗透至工业、金融、医疗等垂直行业,带动算法效率、数据治理与安全合规体系的同步升级。AI的创新重心也将从单点突破转向系统协同——从模型层走向「模型+算力+数据+应用」的生态化竞争。

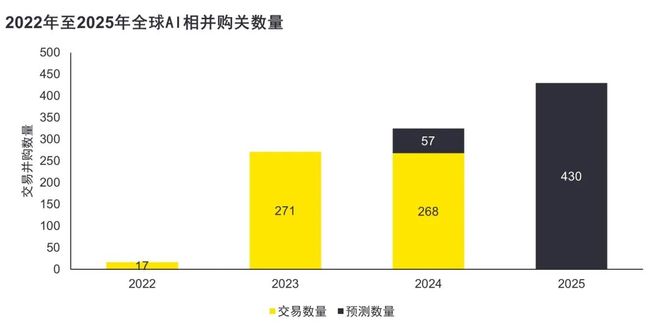

人工智能领域的并购活动持续升温,主要受到企业希望增强特定能力(如机器学习、数据分析和自动化)的驱动。同时,私募股权(PE)和风险投资(VC)基金对AI长期增长潜力的浓厚兴趣,也在推动这一趋势;

技术发展与商业化需求:大规模语言模型(LLM)、强化学习(RL)等前沿领域取得突破,但其研发和商业化需要巨额算力与资金投入。许多初创公司拥有领先技术却难以独立实现盈利,因而被大型科技企业并购成为自然选择。收购方通过资九游体育科技金、工程能力和渠道资源,加速技术落地。与此同时,AI技术栈正加速垂直整合——从底层芯片、算力基础设施到开发工具与应用层的全链条布局。并购成为巨头获取关键能力的最快途径。

巨头生态布局与竞争:快速获取关键技术和人才,强化核心生态壁垒与关键环节控制。

数据与算力争夺白热化:随着大模型规模激增,优质数据和算力资源成为稀缺资产。企业通过收购数据公司和算力平台快速获取核心资源,形成竞争壁垒。此外,算力基础设施(如数据中心、云计算资源)同样是AI发展的基石。对算力资源的争夺也推动了相关领域的并购活动。

资本推动与退出需求:风险投资在AI领域投入巨大,但受宏观环境不确定性影响,IPO退出路径受限。并购因此成为资本退出与价值实现的主要方式。

监管应对策略:在全球监管趋严背景下,科技巨头通过“Acqui-hire”(收购以获取团队与技术)等方式,绕开传统并购审查;或通过高额许可与合作协议变相完成整合,实质上获得核心技术与人才。

未来展望:AI领域的并购热潮短期内仍将延续。未来数年甚至可能出现AI巨型并购案,标志着AI产业链正从早期分散创新迈向规模化整合。

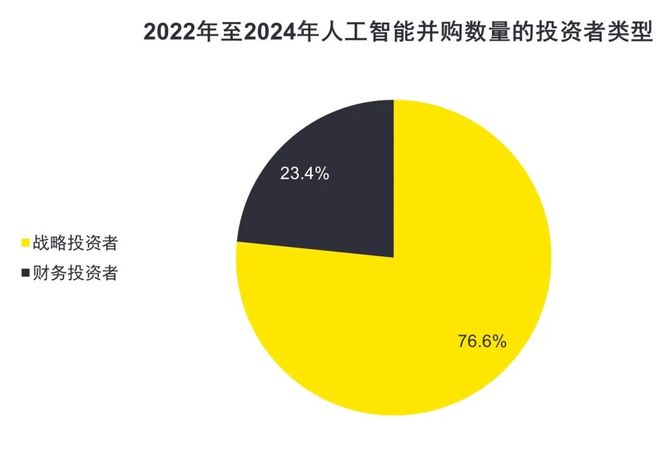

战略投资者(通常为大型科技公司或行业龙头)在AI领域的并购浪潮中始终扮演主导角色。其高比例参与主要源于AI技术的战略稀缺性,以及对生态构建与竞争壁垒的迫切需求。战略投资者收购的核心目标包括获取关键技术、数据与人才,以巩固或拓展自身生态版图,并实现长期的战略协同。

“收购”远快于“内部研发”是一项显著的特征。AI迭代速度极快,自主研发往往周期长、风险高,而收购一家拥有成熟技术与客户资源的初创公司,能让大型企业快速占领市场窗口,降低研发不确定性。

获取“无法快速构建”的稀缺资产:AI初创公司的核心竞争力通常体现在独特的数据资产、垂直行业的Know-how以及难以复制的算法模型。通过并购,收购方能迅速进入特定行业赛道。

构建生态护城河:科技巨头们旨在打造一个围绕其核心业务的AI生态系统。通过投资和并购,它们可以将触角延伸至产业链的各个环节,强化对整个生态的控制力和话语权。例如,英伟达通过投资大量AI初创公司,并要求被投企业深度使用其GPU和软件栈,从而巩固其“算力霸主”地位,构建了强大的生态壁垒。

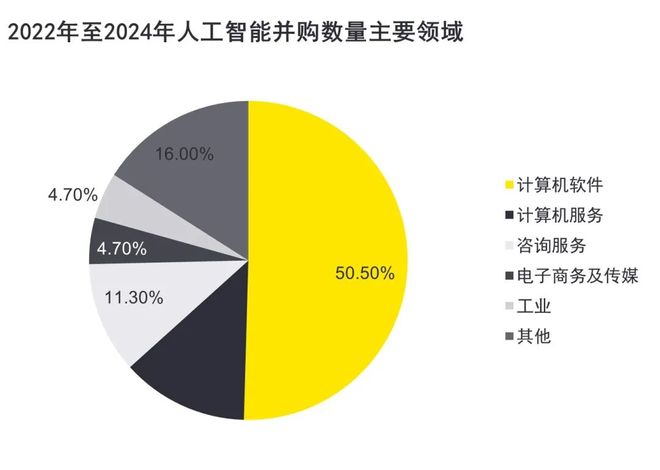

计算机软件(50.5%)和相关服务(12.9%)公司成为最受欢迎的并购标的,其原因在于它们在AI价值链条中扮演的核心角色:1)软件是AI能力的直接载体和输出界面:AI的最终价值需要通过软件产品(如SaaS平台、开发工具、应用程序接口API等)来交付给用户。无论是提供企业级AI搜索、研发人形机器人,还是AI制药平台,其最终形态几乎都是软件或依赖软件的服务。收购这些公司,意味着直接获得了可商用、可集成的AI解决方案。2)便利性与协同效应:相比于收购硬件公司可能面临的供应链管理和制造难题,软件资产的整合相对更顺畅。它们通常基于云架构,能够更容易地融入收购方现有的技术栈和产品线)掌握关键数据与工作流:计算机软件和服务公司,尤其是那些面向特定行业的,往往深度嵌入客户的工作流程中,并积累了大量高质量的行业数据。这些数据和流程理解对于优化AI模型、开发行业特定应用至关重要,是比通用算法更宝贵的资产。收购它们就等于获得了进入该垂直领域的“通行证”。4)轻资产模式与高扩展性:软件和服务业务通常具有边际成本低、scalability(扩展性)高的特点。一旦产品成熟,将其推广到更广阔的市场或交叉销售给收购方现有的客户基础相对容易,能快速带来协同收益,这符合战略投资者对增长和效率的追求。

未来展望:未来数年,AI并购将从“抢技术、抢团队”逐步演化为“重整合、重生态”。早期由算力、模型驱动的收购浪潮正在让位于以应用场景和行业纵深为导向的投资逻辑。全球科技巨头将继续通过并购锁定关键技术与数据资源,构建从模型到生态的闭环能力;而传统产业龙头(如制造、医疗、能源)也正加速进入“AI原生化”阶段,倾向通过收购实现数字化转型的跨越式提升。

随着技术与资本双轮驱动,全球AI市场正在从“试验阶段”迈入“商业化兑现”阶段。未来增长机会将主要体现在三大维度:基础设施升级、行业赋能与智能化应用创新。

AI产业的底座仍是算力与模型。GPU、NPU、ASIC等专用芯片的演进正不断推高算力密度与能效比。中国与美国的算力差距在缩小,边缘算力和光子计算技术将成为下一轮竞争焦点。与此同时,大模型的“轻量化”“模块化”趋势明显:通过参数压缩、分布式训练与混合专家模型(Mixture of Experts),AI服务的成本与延迟显著下降,使得AI进入更多实时场景。对于投资者而言,基础设施仍是“稳增长、高护城河”的长线赛道。

AI正从平台技术向行业解决方案转变。医疗、制造、能源、教育、金融等高价值场景成为重点突破方向。AI医疗诊断正从影像识别拓展到药物研发、临床预测;工业领域的智能质检、预测性维护和人机协作机器人显著提升生产效率;能源行业利用AI优化发电调度与储能管理,教育与金融则通过个性化学习与智能风控重塑价值链。行业落地的关键在于数据可用性与行业Know-how,具备行业深度理解的AI服务商将获得超额收益。

生成式AI正推动人机交互形态从“辅助型工具”走向“智能伙伴”。办公、设计、编程、内容创作等领域正迎来生产力重构。AI Copilot类产品渗透率快速提升,从软件协作到企业知识管理均出现新形态。与此同时,多模态AI推动“理解—表达—执行”的闭环能力形成,催生虚拟员工、数字分身与自主代理(Agentic AI)等全新商业形态。AI正逐渐从“生产工具”转变为“生产要素”。

未来展望:未来数年,AI的增长逻辑将从“模型红利”转向“应用红利”。当基础模型趋于同质化后,竞争焦点将转向数据质量、场景理解与商业闭环能力。AI不再仅仅是技术创新,更是组织变革与商业模式再造的引擎。从投资视角看,AI的最大机遇,不在于谁的模型更大,而在于谁能让AI真正“创造价值”。

人工智能正在经历从“技术突破”到“价值兑现”的临界点。经历了2023–2024年的模型爆发与资本狂飙后,AI行业正九游体育科技步入一轮更为理性的增长周期。资本的焦点,从“追风口”逐渐回归“看落地”;技术的突破,也从算力堆叠走向效率优化与生态协同。

对于投资者而言,AI不再是单一主题,而是一条贯穿未来十年的产业母线。它既是基础设施,也是产业升级的催化剂,更是重构全球竞争格局的力量。无论是算力、算法还是应用层的创新,AI都在重塑企业增长逻辑与资本配置方式。

中国市场正在成为这一变革的核心战场。政策支持、人才红利与产业集群优势正在推动本土AI企业实现从“追随者”到“并行者”的跨越。在此过程中,国际市场的成熟经验与资本路径亦具重要参考价值——他山之石,可以攻玉。从硅谷的创新生态,到以色列的算法创业,再到日韩的产业融合,中国企业可借鉴全球最佳实践,走出兼具自主创新与全球协同的“中国式AI道路”。

AI的故事,远未结束。它的下一个篇章,不是再造一个互联网,而是重构一个智能世界。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

心理学有个词叫:内耗型人格(内耗的本质,是用虚构的焦虑来消耗真实的自己)

2026高校保研数据出炉:最高保研率72.47%,保研人数最院校2080人

2025年第四季度“央媒话厦门”采访活动,走进海沧区托育综合服务中心、嘉禾良库文创园

《雷顿教授与蒸汽新世界》TGS试玩:路克在哪里?/

主站 商城 论坛 自运营 登录 注册 《雷顿教授与蒸汽新世界》TGS试玩:路克在哪里? 伊東 2...