4月23日,港交所官网多了一份招股书。递表方:重庆千里科技股份有限公司(SH:601777,下称“千里科技”)。这是它第二次递表了2025年10月16日第一次递表,今年4月16日招股书失效,时隔一周,火速二次递表(后于4月27日重新递交)。

事实上,千里科技的前身为“力帆股份”,于2010年11月25日在上海证券交易所上市,2025年2月更名为“千里科技”。6个月后的2025年10月,该公司就在港交所递交招股书,拟“A+H”两地上市。

消息一出,市场反应不一。毕竟这家公司的故事,大家已经听了不止一遍:力帆的壳、吉利的血、印奇的梦,三者拼在一起,叫“千里科技”。

1992年,力帆以摩托车起家,鼎盛时期产品销往全球160多个国家和地区,“民营摩托车一哥”的名号响当当。2010年11月,力帆股份登陆上交所主板,拿下“民营乘用车第一股”的称号,风光无两。

然后,一路九游体育科技下坡。乘用车业务量减小、收入和利润大幅下降,2019年末资产负债率高达85.4%,大额债务逾期违约,财务资信一塌糊涂。2020年,力帆被判定破产,启动司法重整。

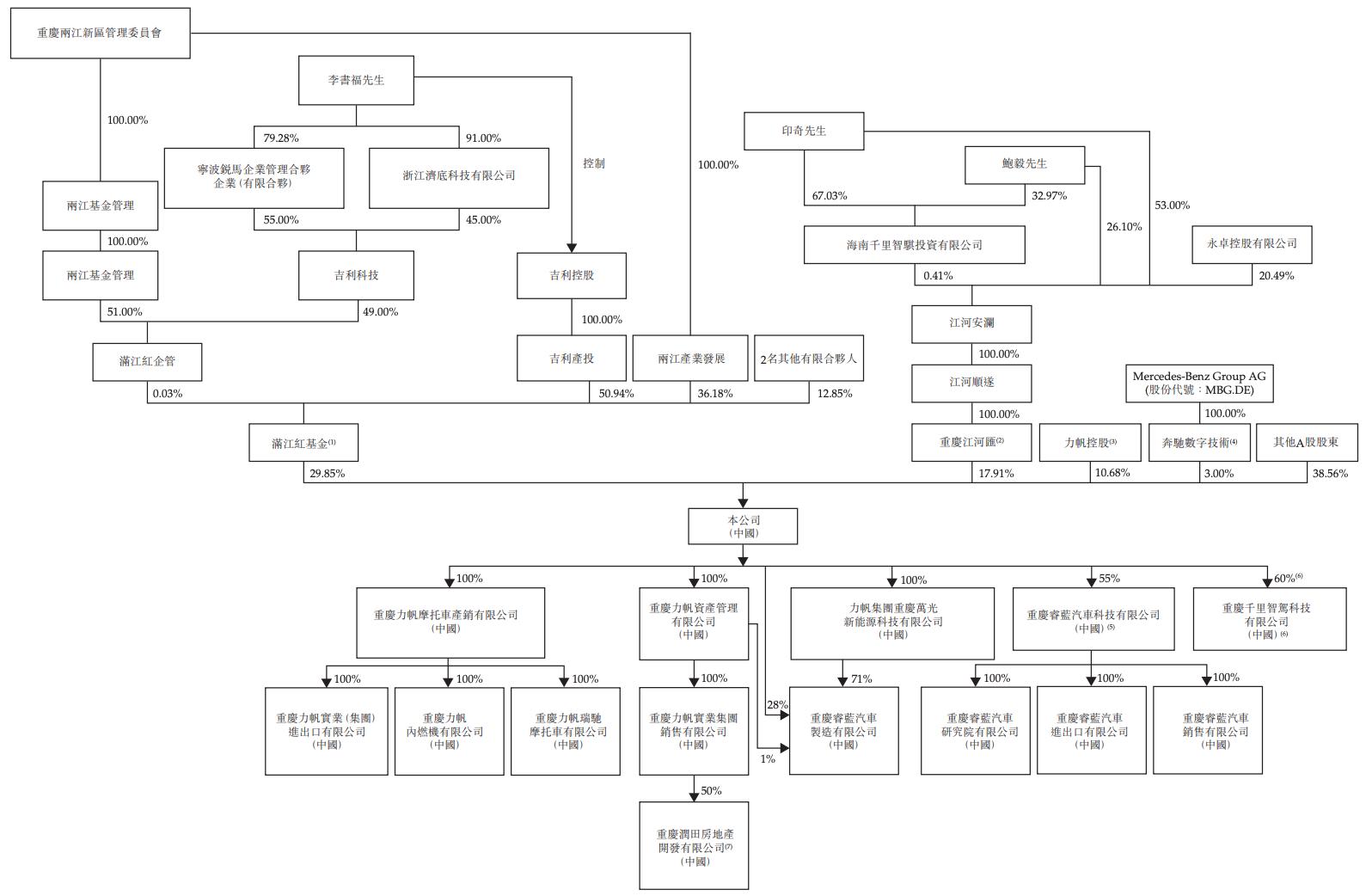

吉利集团随后入场,通过满江红基金以50.94%的持股份额成为实际掌权人,重庆两江新区国资持有36.18%。吉利接手后,力帆保留摩托车基本盘,2022年联合推出新能源换电品牌“睿蓝”,开始新一轮转型。

2022年至今,千里科技累计销售汽车19.69万辆,摩托车130万辆。数字看起来不小,但利润表上的数字,就没那么九游体育科技好看了。

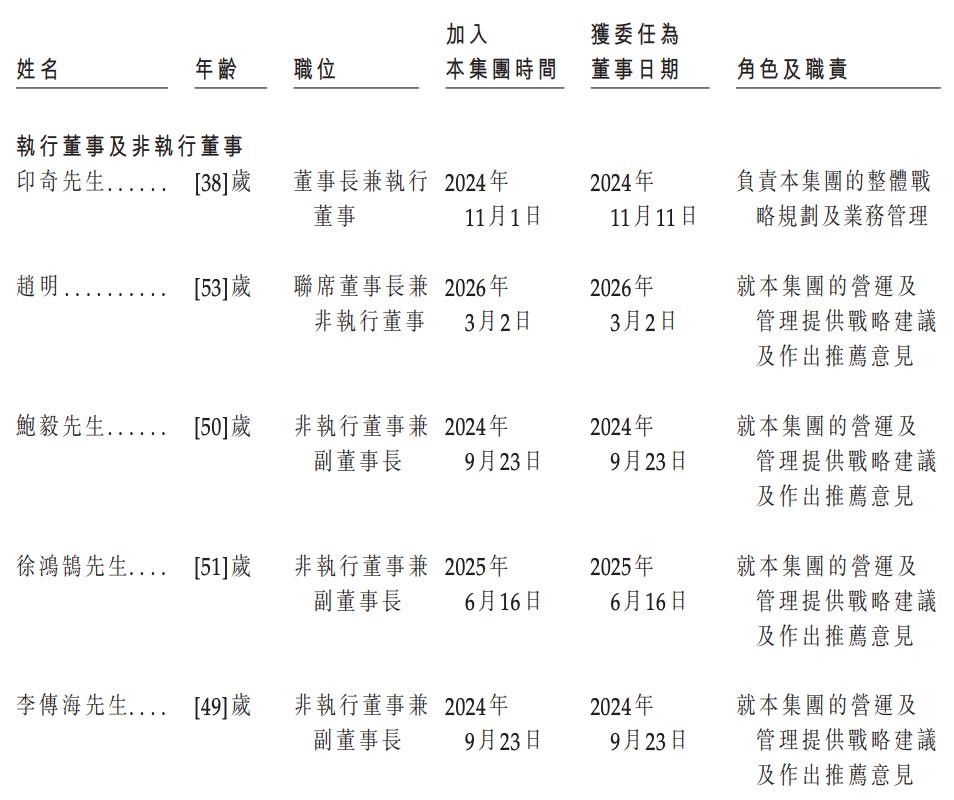

2024年7月,旷视科技联合创始人印奇以24.3亿元的价格,受让吉利持有的19.91%股份,成为公司第二大股东。同年10月,印奇正式出任董事长。

印奇是清华“姚班”出身,中国“AI四小龙”之一旷视科技的创始人,人脸识别领域的技术派代表。他的入局,被市场解读为李书福“寻找聪明人”理念的极致实践你有AI基因,我有车的壳子,咱们合伙干。

2025年2月,力帆股份正式更名为“千里科技”,寓意“行千里,致广大”。同年,公司与吉利、阶跃星辰成立L4级智驾合资公司,获奔驰战略投资3%股份,发布“AFARI”品牌,并推进H股上市。

值得一提的是,前荣耀CEO赵明也在近期加盟千里科技。印奇+赵明的组合,一个搞AI算法,一个搞消费电子营销,放在一家汽车公司里,画风确实有点特别。不过,这也不是孤例。

借助AI概念,千里科技在A股市场的股价从2024年初低点的2.22元,一路涨至2025年9月的13.86元,最大涨幅达468%。截至4月27日收盘,A股股价为11.15元/股,市值约504亿元。

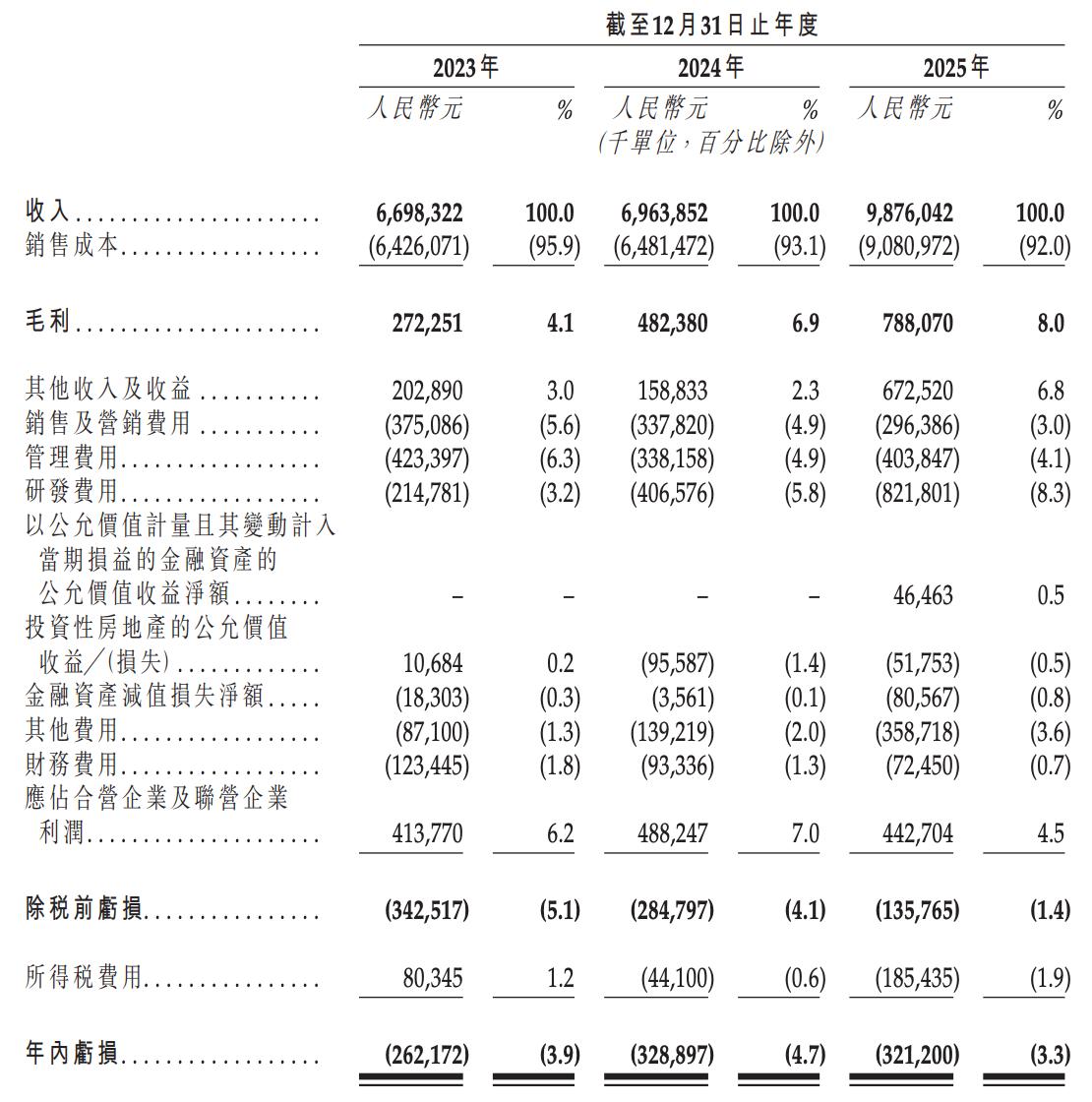

先看好消息:2025年,千里科技营收98.76亿元,同比大增41.8%,逼近百亿关口;归母净利润8440.82万元,同比增幅110.93%,成功扭亏为盈。

2025年,千里科技的非经常性损益净额高达3.40亿元,其中计入当期损益的政府补助高达3.99亿元是全年归母净利润的4.7倍。换句话说,如果没有这笔补贴,利润表上依然是亏损。

更能反映主营业务真实盈利能力的“扣除非经常性损益后的净利润”为-2.55亿元,较上年的-6804万元进一步恶化,亏损额扩大了近3倍。

拉长时间线年,千里科技的年内亏损分别为2.62亿元、3.29亿元和3.21亿元,三年累计亏损9.12亿元。

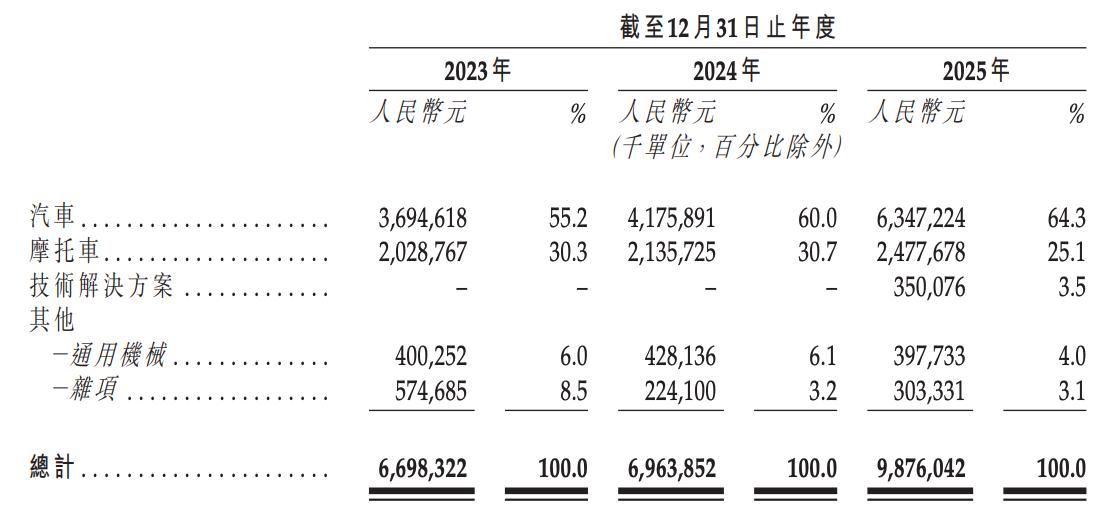

毛利率方面,整体毛利率从2023年的4.1%提升至2025年的8.0%,有所改善,但细看各业务线就不那么乐观了:汽车业务2025年毛利率仅2.8%,2023年甚至是-5.3%;摩托车业务毛利率11.7%,算是相对稳健;技术解决方案业务毛利率30.4%,但收入占比仅3.5%。

最扎心的一个数字:AI解决方案业务,收入于2025年贡献收入约3.5亿元,占比仅3.5%。

招股书里写得清楚:千里科技的“AI+Mobility”模式暂未实现大规模搭载,相关商业化仍处于初步阶段。汽车和摩托车销售的收入占比依然在90%上下。所谓“AI公司”,目前的真实身份,还是一家卖车和卖摩托的传统制造商。

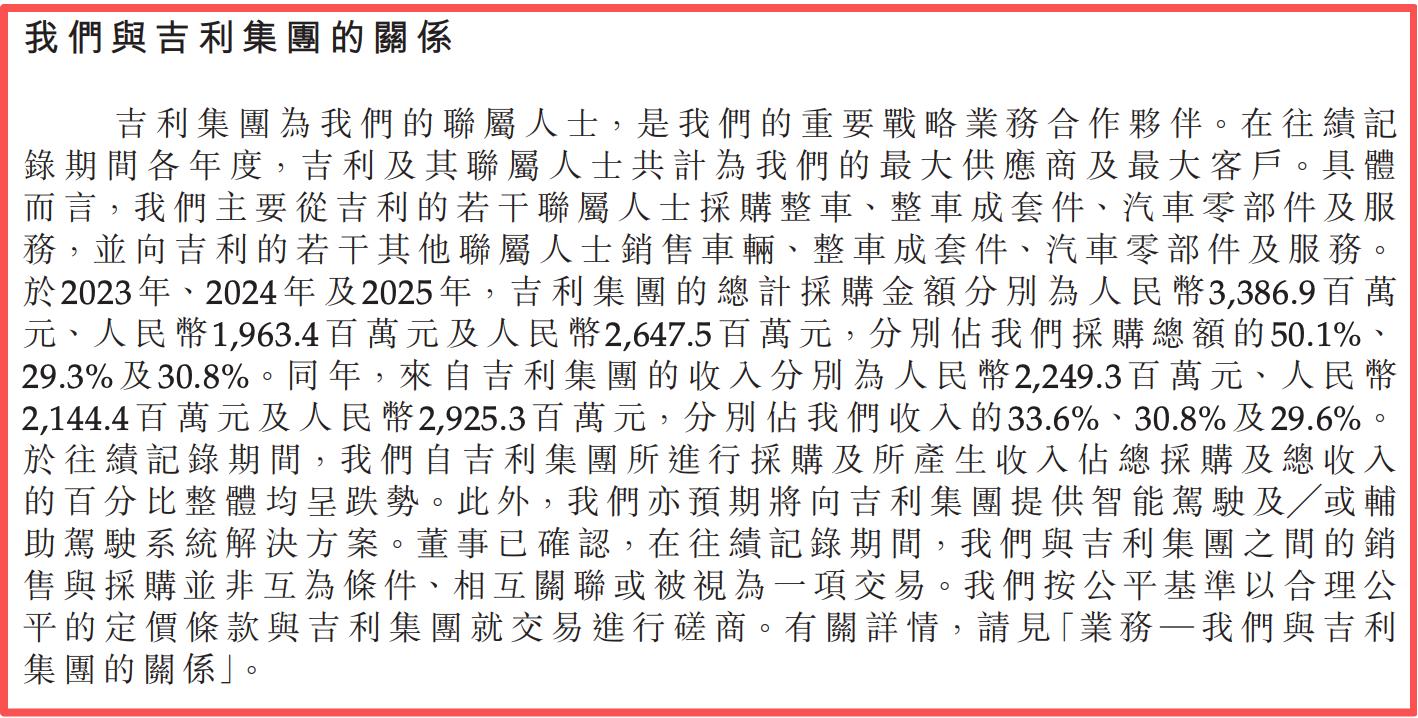

千里科技对吉利集团的依赖,不是一般程度的依赖,是供销两端全面绑定的那种。

收入端:报告期内(2023年至2025年),千里科技来自吉利集团的收入分别为22.49亿元、21.44亿元和29.25亿元,占比分别为33.6%、30.8%和29.6%,稳居第一大客户。

采购端:同期,千里科技向吉利集团的采购金额分别约为33.87亿元、19.63亿元和26.48亿元,占比分别为50.1%、29.3%和30.8%,同样是第一大供应商。

千里科技向“吉利系”卖车,同时从“吉利系”买整车、整车成套件和汽车零部件,未来还预期向吉利集团提供智能驾驶解决方案。一家公司的最大客户和最大供应商是同一个人,这种供销两端高度依赖关联方的结构,市场对其独立性的质疑,不是没有道理的。

另外,力帆控股于2025年9月与奔驰数字技术签订股份转让协议,向后者转让约3%的A股股份,目前登记手续仍在办理中。奔驰的战略入股,是千里科技在资本层面的一次重要背书,但能否转化为实质性的技术或业务协同,还有待观察。

印奇入主后,千里科技在研发上的投入大幅提升:2023年研发费用2.15亿元,2024年翻倍至4.07亿元,2025年进一步增至8.22亿元。

钱烧出来了什么?招股书里列了一堆技术名词:垂直AI模型、多模态交互模型、端到端RLM(强化学习-多模态)模型大规模部署、AGI L3智能体级别的智能座舱系统、Afari自动驾驶系统1.0

灼识咨询的报告称,千里科技是“首家在智能驾驶场景中实现端到端RLM模型大规模部署的公司”。这个“首家”的含金量,市场自有判断。

Robotaxi业务、L3/L4级自动驾驶、智能座舱商业化,这些都还在“预期”和“规划”阶段,距离真正产生收入,还有相当长的路要走。

在新兴业务未能形成盈利闭环的情况下,持续的研发投入和减值损失,正在不断挤压千里科技的盈利空间。这笔账,投资者心里都有数。

千里科技第一次递表是2025年10月16日,今年4月16日招股书失效,4月23日火速二次递表中间只隔了一周,后于4月27日重新递交招股书。这个速度,说明公司对港股上市的迫切程度。

计划募资10亿美元,用途是AI驱动战略与技术提升,包括自动驾驶、智能座舱及Robotaxi解决方案。

从市场环境看,港股近期对AI概念的热情不低,华为、小米、商汤等AI相关标的都有不错的表现。千里科技顶着“AI+车”的标签,加上印奇的技术背书和吉利的产业背书,故事框架是有的。

但故事框架和财务现实之间,还差着一段距离。年入近百亿、连亏三年、AI收入为零、吉利依赖症难解这些问题,不是换个名字、换个董事长就能解决的。

千里科技能否顺利完成港股上市,关键在于能否在路演中说服投资者:这一次的AI转型,不是又一次力帆式的“讲故事”。