”)发布公告,公司于2026年3月16日-2026年3月19日招股,拟全球发售3679.8万股H股,其中香港公开发售占约10%,国际发售占约90%,另有15%超额配股权。发售价为每股16.4港元-20.4港元。每手200股H股,预期H股将于2026年3月24日正式开始在联交所买卖。

值得关注的是,凯乐士科技股东阵容强大,获得了顺丰控股、中金资本、招商局集团有限公司、九州通等知名机构和产业方的投资。对于此次募集资金用途,凯乐士科技招股书显示,募集资金将主要在未来六年内用于推进核心机器人产品线,底层技术的研发及软件能力开发,扩大产能及提升制造能力,以及支持市场开发计划。

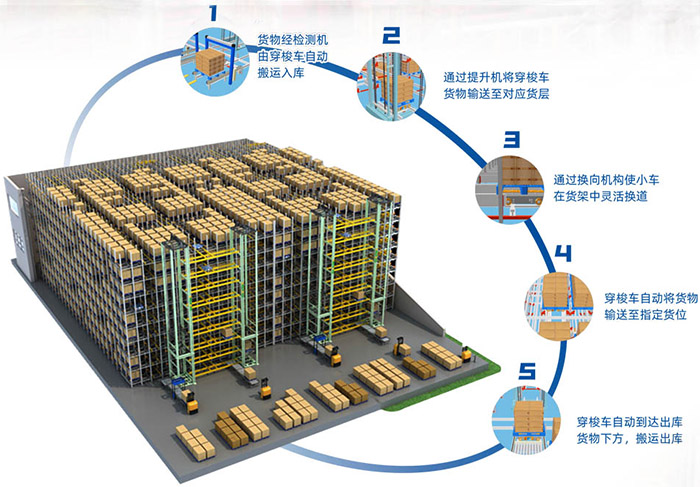

招股书显示,凯乐士科技成立于2014年,由清华-MIT博士夫妻谷春光、杨艳联合创立,是一家综合智能场内物流提供商。该公司围绕多向穿梭车(MSR)、自主移动机器人(AMR)及输送分拣(CSR)三大核心产品线,构建了覆盖存取、分拣及搬运等全场内核心功能的产品组合。

根据弗若斯特沙利文数据,按2024年收入计,凯乐士科技已成为中国第五大智能场内机器人公司,市场份额达1.6%,其中四向穿梭车及极窄巷道自主移动机器人(VNAAMR)等主要类别的尖端智能机器人出货量处于行业领先地位。

与市场上单一硬件供应商不同,凯乐士科技打造了“硬件+软件”一体化的智能物流解决方案体系。硬件端,该公司自研的MSR可实现四向穿梭、跨巷道及跨层协同作业,AMR搭载多传感器融合算法与SLAM混合导航技术,CSR则借助视觉识别技术高效完成货物分拣。

软件端,凯乐士科技配套自研WMS仓库管理系统、WCS仓库控制系统、RCS机器人控制系统,实现百万级订单数据处理与千台机器人集群调度,构建从任务下发到执行落地的全流程闭环。

在产品力持续领跑的背后,是凯乐士科技大量的研发投入。2022年-2024年,凯乐士科技研发开支累计达到2.42亿元,2025年前九个月的研发开支达到4811.3万元。该公司对研发的投入已转化为379项注册专利和三大产品线的技术壁垒,持续浇灌着公司的技术护城河。

广州艾媒数聚信息咨询股份有限公司CEO张毅在接受《证券日报》记者采访时表示,凯乐士科技构建了业内稀缺的全栈式技术体系,从底层算法到硬件制造形成完整闭环,这种垂直整合能力在智能物流领域具备显著的差异化优势。凯乐士科技持续高强度的研发投入正加速转化为技术护城河,为其抢占智能场内物流制高点奠定了坚实基础。

从客户结构来看,凯乐士科技客户结构持续优化,呈现出显著的多元九游体育化和国际化特征。截至目前,业务版图已扩展至29个行业,覆盖19个国家和地区,累计服务客户总数达861家。海外方面,截至2025年12月31日,22亿元待交付订单中,有46个为进行中的海外项目,待交付合同总金额为6.85亿元。

尤为关键的是,随着新客户与新兴市场的不断突破,凯乐士科技对前五大客户的依赖度正稳步下降,招股书显示,凯乐士科技前五大客户收入占比从2022年的48.0%降至2025年前三季度的27.4%,最大客户收入占比从14.7%降至6.0%,客户集中度风险得到有效分散。

财务数据方面,凯乐士科技呈现收入快速增长、亏损持续收窄的积极态势。2022年至2024年,公司营业收入分别为6.57亿元、5.51亿元、7.21亿元,2025年前三季度实现收入5.52亿元,同比增长60.26%。

在利润方面,凯乐士科技年度净亏损从2022年的2.10亿元、2023年的2.42亿元收窄至2024年的1.78亿元,2025年前三季度进一步降至1.34亿元。若采用经调整净亏损(通过加回以权益结算股份支付开支、赎回负债账面值的变动及上市开支来调整的年度╱期间净亏损),该公司亏损已从2022年的1.17亿元大幅收窄至2025年前三季度的1380万元,已接近盈亏平衡点。

有行业分析师对《证券日报》记者表示,凯乐士科技此次港股IPO不仅是补充营运资金、缓解流动性压力的关键举措,更是公司从技术验证走向规模盈利的重要转折点。在全球物流自动化渗透率持续提升的背景下,凯乐士科技凭借全栈技术能力、多元化客户结构及持续优化的财务表现,有望在港股市场中展现中国智能制造的新质生产力价值。