具身智能机器人将成为继智能汽车后新一代智能终端,发展潜力巨大。2010 年代 前后,消费电子是最热门的智能终端赛道,手机、电脑、平板等产品快速迭代; 2020 年之后,搭载智能驾驶、智能座舱的智能汽车接替成为最大的九游智能体育科技智能终端赛道, 新车型和新技术不断发布;在未来,搭载具身智能的人形机器人有望接力成为新 一代智能终端,成为继智能汽车后的下一个万亿级赛道。

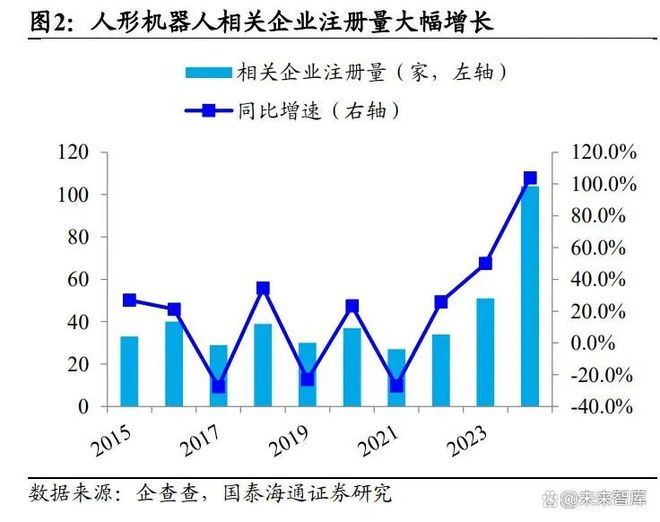

2022 年以来机器人企业注册量大幅增长,投融资活跃度显著提升。2022 年,特斯 拉作为行业先行者推出 Optimus 原型机,全球人形机器人产业进入快速发展期。 2022-2024 年,继特斯拉之后,国内外大量企业进入人形机器人领域,形成了多元 化竞争格局。据企查查数据,2024 年国内人形机器人企业注册量为 104 家,同比 增速达 104%,人形机器人相关企业注册量大幅增长。资本市场方面,人形机器人 成为投融资热点。2025 年 1-7 月,国内人形机器人行业融资达 101 起,融资额超 过 260 亿元,已经超过 2024 年全年,资本市场热度高涨。

产业进程加速,行业步入量产前夕。2024 年之前,人形机器人行业处于实验测试 阶段,产品性质为原型机,多通过手工组装的方式进行生产制造,规模多在 10 台 以内。2024 年-2025 年,行业进入试制阶段,产品性质为工程试制机,通过小批 量试制线进行生产制造,部分头部企业开启数十台至数百台的试点交付,汽车工 厂、工业巡检、展厅接待等成为试点落地的主要场景。2025 年以后行业将进入规 模量产阶段,特斯拉也宣布将在 2026Q1 发布第三代量产型号的 Optimus 人形机 器人。

机器人企业按业务侧重点可以分为硬件型(侧重本体/小脑)与软件型(侧重大脑)。 硬件型企业从机器人本体,包括关节模组、电机、减速器、控制器等,与小脑运 动控制算法作为业务起点,着重强调本体载重、速度、运动能力等,典型代表如 宇树科技。软件型企业多从具身智能,如 VLA 大模型、世界模型、仿真合成数据 等环节为业务起点,主要通过外采零部件组装的方式搭建机器人本体,着重强调 机器人的智能化水平,典型代表如银河通用。而像特斯拉、小米、小鹏等具备规 模优势的车企,兼具硬件制造基因与继承自智能驾驶的软件基因,在机器人赛道 中可以称为全栈型企业,不过对于初创企业而言要做到软硬件全栈难度较高。 行业发展进入第二阶段,硬件型企业关注量产制造与迭代降本能力。2022-2025 年 为国内人形机器人行业发展的第一阶段,产品从实验室初步走向产业化;2025 年 之后人形机器人行业发展进入量产应用的第二阶段。对于硬件型企业而言,本体 与小脑的技术路线逐渐收敛,未来重点需要关注的能力,一是批量量产的制造能 力,能否快速从小批量手工产线迈向大规模量产,保障产品性能和一致性要求下 完成订单交付;二是持续迭代降本的能力,目前数十万一台的价格不管是在工业、 家庭还是商业服务场景都相对较高,BOM 成本高企的主要原因是机器人所用零部 件此前传统需求较少,例如高精度丝杠之前主要用在高端机床,未来有望通过规 模化生产摊薄成本。

行业发展初期硬件先行,因此硬件型企业量产进度总体领先,软件型企业有望后 程发力。目前国内人形机器人企业中,宇树科技量产进度最为领先,2024 年人形 机器人交付即超 1500 台,优必选、智元机器人也已实现千台级量产,乐聚机器人、 银河通用等预计在 2025 年将实现量产超千台。在行业发展初期的测试与试制阶 段,行业呈现硬件先行的特点,硬件型企业量产交付进度总体领先;未来随着人 形机器人从试点向规模化落地应用发展,在大脑端具备优势的软件型企业有望在 商业化进度上后程发力。

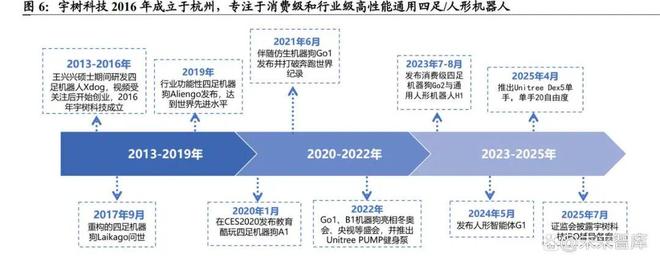

2.1. 宇树科技:自研高性能部件,四足/人形双线 年成立于杭州,专注于消费级和行业级高性能通用四足/人形机器 人。公司 2016 年成立后,先后推出 Laikago(2017)、Aliengo(2019)、A1(2020)、 Go1(2021)、Go2(2023)、B2(2023)等四足机器狗,在全球机器狗市场销量 领先。宇树科技于 2023 年拓展至人形机器人领域,2023 年 8 月推出首款通用人 形机器人 H1,2024 年 5 月发布 G1 人形智能体。2025 年 7 月证监会官网披露宇 树科技 IPO 辅导备案,人形机器人赛道迎来资本市场的标志性事件。

宇树科技创始人组合凭借技术与商业融合能力,引领公司在四足机器狗与人形机 器人领域快速崛起。创始人王兴兴兼任 CEO 与 CTO,曾是大疆核心工程师,其 早期技术积累聚焦于四足机器人领域,从大学时期低成本研发出高性能四足机器 人,到创业后连续突破技术壁垒,成为技术型创始人的典型代表;联合创始人陈 立为王兴兴在上海大学期间好友,曾在头部视频监控企业工作,后与王兴兴一起 创立宇树科技,主要负责公司商业化与市场推广。

宇树科技是国内估值最高机器人初创公司之一,已进入 IPO 辅导阶段。截至 2025 年 9 月底宇树科技累计融资金额预计超 20 亿元,投资方包括美团、红杉中国、 中信金石、经纬创投、深创投、北京机器人产业投资基金等众多行业知名机构; 2025 年 6-7 月完成的 C 轮融资由中国移动、腾讯投资、锦秋基金、阿里巴巴、蚂 蚁集团等参与,公司大部分老股东也参与了跟投,投后估值已达 100 亿元。上市 筹备方面,根据证监会披露公告,宇树科技已正式开启 IPO 辅导流程,由中信证 券担任辅导机构。

宇树科技产品线初期以四足机器狗为主,后拓展至人形机器人方向,凭借硬件核 心优势满足应用需求。四足机器狗产品线包含消费级的 Go 系列、A 系列和工业 级的 B 系列,凭借卓越运动能力和地形适应性,广泛应用于工业巡检、安防救援、 娱乐、教育科研等场景,有效满足复杂环境下的高效作业要求。人形机器人产品 线中,H 系列定位工业,具备高负载、高精度的特性,适配智能制造、物流搬运 等场景;G 系列定位消费级,依托仿生运动控制与多场景交互能力,可拓展至商 业服务、家庭助手等领域;最新推出的 R1 轻量化人形机器人以 3.99 万起售价成 为门槛极低的亲民选择。

人形机器人产品中,宇树科技 H1、H1-2、G1、R1、H2 等人形机器人型号,在规 格性能与应用场景上区分。具体来看,H1 身高 180CM、体重 47KG,单腿 5 自 由度搭配可拓展的 4 自由度单手臂,凭借 3.3m/s 的世界纪录级移动速度,适配 对运动性能要求较高的场景;H1-2 身高 178cm、体重 70KG,单腿 6 自由度、单 手臂 7 自由度,关节扭矩参数更优,偏向重载类应用;G1 身高130CM、体重 35KG, 单腿 6 自由度,单手臂自由度可选配,移动速度 2m/s,9.9 万元的价格具备高性 价比;G1EDU 与 G1 身高规格相近,在其基础上拓展了单手灵巧手(含多主动自 由度)、腰部自由度可选配等特性,进一步强化精细操作与场景适配性。最新发 布的 H2 仿生人形机器人高 180cm,重 70kg,首次使用了仿生人脸设计,使得整 体外形更接近人类。

宇树科技硬件优势突出,自研关节模组等核心零部件,构建性能与成本壁垒。公 司自主研发电机、减速器、控制器、激光雷达等机器人核心零部件,在机器人运 动能力上实现全球领先。自研高能量密度关节电机扭矩强劲,人形机器人 H1 搭 载的关节电机最大扭矩达 360N・m,搭配自研减速器可实现高精度传动;自研 4D 激光雷达 L1 应用于 Go2 时,以传统方案 1/10 的成本实现 360°×90°全景感知, 最小探测距离仅 0.05 米,极大优化环境感知能力。成本方面,核心零部件自研显 著降低成本,叠加自建工厂模块化产线与规模化量产,进一步降低硬件成本,人 形机器人 G1 总硬件成本远低于同类型企业,首次将全尺寸人形机器人价格拉至 10 万元内,形成显著价格优势。

宇树科技下游应用覆盖 B 端与 C 端,包括工业、巡检、科研、消费等细分场景。 具体来看,其应用场景已形成多维度布局:B 端市场包括与国家电网合作的电力 巡检、与世隆科技合作的安防巡逻,以及消防救援、应急处置、汽车厂内运输等 工业物流场景,搭载机械臂的“B2”型号还可执行核电站检修等危险环境操作; C 端市场侧重教育与消费需求,既提供教育套件供高校实验室采购,高端消费玩 具也通过海外众筹渠道销售。从产品结构看,2024 年四足机器狗、人形机器人、 零部件销售额占比分别约 65%、30%、5%;其中 80%的四足机器狗用于研究、教 育和消费领域,20%用于工业领域,人形机器人则应用于研究、教育和消费领域。 宇树科技四足机器狗与双足机器人出货量全球领先。2024 年四足机器狗销量 2.37 万台(全球占比 69.75%),人形机器人交付超 1500 台,人形机器人和四足机器 狗出货量全球领先。客户群体涵盖高校、科研机构、企业等,2021 年 4 月至 2025 年 3 月间近 30 所高校采购其产品,近期还与智元机器人共同中标中移(杭州)项 目,其中宇树中标 4605 万元小尺寸人形机器人采购包;生态建设上,开源强化学 习代码 RLGYM(支持多型号机器人)并提供全流程教程,降低开发门槛以助力 应用场景深化,并开源 UnifoLM 系列下的世界模型-动作(WMA)架构。

乐聚机器人 2016 年 3 月成立于深圳,为国家级专精特新“小巨人”企业,从教育 级产品起步切入全尺寸人形机器人赛道。乐聚机器人以“让机器人走进生活”为 核心定位,从教育级人形机器人切入,逐步拓展至科研与工业轻型场景。2016 年 公司成立,获得青橙资本天使投资并发布第一代仿人机器人 AELOS;2017 年发 布 AELOS 教育版,同年获腾讯、深创投 A 轮融资;2018 年发布家庭版 PANDO 机器人,并亮相平昌冬奥会“北京 8 分钟”;2019 年发布 AELOS LITE&AELOS PRO;2020 年发布中型双足仿人机器人 ROBAN 与智能积木套件 CUBE;2021 年 发布 AELOS 高校版;2022 年发布 AELOS SMART;2023 年发布高动态全尺寸人 形机器人 kuavo,并成为国家级专精特新“小巨人”企业。2024 年发布面向特种 领城的人形机器人 Kuavo-MY,并与华为深入合作,夸父人形机器人搭载盘古具 身智能大模型亮相华为开发者大会。

乐聚机器人创始团队源于哈工大机器人俱乐部,团队在校期间技术积淀与对运动 性能的重视构成公司发展起点。公司核心团队主要为哈工大校友,在校期间为机 器人发烧友;三位联合创始人中,冷晓琨创始人兼董事长为哈工大计算机博士, 哈工大机器人俱乐部成员,2012 年作为队长率机器人舞蹈团队登上央视春晚舞台, 2017 年入选 2017 福布斯中国 30 位 30 岁以下精英榜名单;常琳同样为哈工大计算机博士,哈工大机器人俱乐部成员,从事人工智能理论研究多年;安子威创业 前任职于投资机构,虽无技术背景但同样是机器人发烧友。团队凭借在校期间深 厚技术积淀,公司成立后先从 30-70 厘米的小型机器人做起,推出了国内首款可 快速行走的小型双足机器人 Aelos,如今已走进全国 5000 多所学校服务超千万名 学生;小尺寸机器人帮助乐聚完成了技术和资金的原始积累后,公司将视线重新 转回全尺寸人形机器人在工业、家庭等场景中的可能性。

乐聚机器人已完成股改,IPO 计划正在推进中。截至 2025 年 10 月,乐聚机器人 已累计融资超 10 亿元,主要股东方包括玖兆投资、腾讯投资、深创投、东方精工、 前海基础投资等知名投资机构、产业资本和政府产投平台。乐聚机器人于 10 月 22 日完成最新一轮规模 15 亿元的 Pre-IPO 轮融资,目前乐聚已完成股改,IPO 计划 正在推进中。

技术路径上,乐聚定位本体公司,核心技术栈包括一体化关节、步态算法等,并 在操作系统、具身智能等方面深度融入华为生态。在开发第一代全尺寸人形机器 人时,核心零部件几乎全部来自国外导致成本极高,因此乐聚机器人将产业链国 产化作为目标,以造关节作为突破口,自研打造满足高动态、高强度需求的足式 机器人关节。在运控算法方面,乐聚在双足步态算法上深耕多年,自主研发“全 身动量控制算法”,根据传感器实时反馈动态调整机器人动作,确保其在不平地 面行走、跳跃、搬运时的稳定性,这使得无论是 AELOS 的稳定快走,还是“夸 父”的连续跳跃都成为了可能。2023 年发布的第三代“夸父”核心零部件国产化 率已到达 90%以上,成本大幅下降。此外,2024 年乐聚便与华为达成合作,推动 “夸父”率先搭载开源鸿蒙操作系统和盘古大模型,并接入华为云 CloudRobo 具 身智能平台。在华为开发者大会现场,“夸父”完成问答互动、递水、击掌等复杂动作,成为全球首款具备多模态交互能力的鸿蒙人形机器人。产业链布局上, 乐聚机器人还陆续投资了泉智博(一体化关节)、立聚动力(电机)、灵心巧手(灵巧 手)、刻行时空(数据平台)、具脑磐石(具身大脑)、具识智能(操作系统)等上下游企 业,进行产业链全方位布局。

乐聚机器人核心产品主要分为两类:面向教育市场的 30-70 公分小型双足机器人、 面向工业与科研场景的全尺寸通用人形机器人。中小尺寸双足人形机器人系列包 含中型机器人 ROBAN 和小型双足机器人 AELOS SMART、AELOS PRO3、AELOS 开源鸿蒙版、AELOS Embodied,采用自研高精度舵机及步态算法,兼具运动能力 与开源可扩展性,其中 ROBAN 是适配 ROS 的 AI 与课程平台。通用人形机器人 以 KUAVO-MY(夸父)为代表,国内首款具备跳跃能力、首款实现产业化落地、 首款搭载鸿蒙操作系统的全尺寸人形机器人,能够应用于工业智造、商业服务、 科研教育等多个领域。此外,乐聚机器人产品线还包括编程教育系列机器人 PANDO、智能积木套件 CUBE、编程板产品、医疗物流机器人 FlUVO 系列、全地 形重载运输机器人攀山侠等。

全尺寸人形机器人“夸父”KUAVO-MY为国内首款高动态开源鸿蒙人形机器人,兼具高性能运动能力与华为软件生态优势。基础参数方面,KUAVO-MY 主体采 用航空级铝合金材料,身高约 1.47m,全身自由度 40+,单臂自由度 7,颈关节自 由度 2,灵巧手 6 自由度,10 个可活动关节,电池 60v,麦克风阵列 6MIC。系统 方面,KUAVO-MY 搭载华为盘古大模型与开源鸿蒙系统,实现泛化任务规划、精 准感知和智能行动,具备高效的学习记忆能力与模仿学习能力。KUAVO-MY 还提 供了全方位接口开放,支持用户集成各种技术,实现机器人功能扩展和优化。

下游应用方面,乐聚机器人采取科研商用—工业场景—家庭服务三阶段产业化 路径,2025 年 Q1 交付 300 台人形机器人,预计全年交付量 1000-2000 台。第一 阶段在科研商用方面,乐聚机器人与哈工大等高校合作,通过承办大赛和提供实 验平台,培养人才并反哺技术迭代。第二阶段工业制造是乐聚机器人目前重点攻 关的板块,KUAVO 机器人已批量交付给一汽红旗、北汽越野车、蔚来汽车、江苏 亨通等工业企业,在汽车总装车间等场景执行自主搬箱等任务。第三阶段家庭服 务为最终目标应用场景,乐聚的终极目标是让机器人进入家庭,目前正与海尔、 中国移动、苏州康养集团等伙伴合作,探索老人陪护、日常家务等场景,为未来 的万亿级市场做准备。量产交付方面,2025 年 1 月乐聚将第 100 台全尺寸人形机 器人交付北汽越野车,2025 年一季度共交付了 300 台人形机器人,预计全年交付 量会达到千台级。

众擎机器人 2023 年 10 月成立于深圳,产品快速迭代发布。2024 年 3 月,创始人 赵同阳于鹏行时期带领团队研发的人形机器人 PX5 在 NVIDIA GTC 2024 大会上 首次亮相,随后 7 月推出首款开源型平台 SA01,并相继发布科研教育版 SA01 EDU 及同平台文旅版 S2(小怪兽),其中 SA01 EDU 售价仅 3.85 万元,刷新了 全球人形机器人市场的价格底线 月,众擎发布了首款全尺寸大人形 机器人 SE01,通过端到端神经网络模型实现了拟人自然步态的重大突破。2024 年 12 月,公司推出高兼容性开源人形机器人 PMO1,同时合肥众擎正式启动,形成 深皖两地联动发展格局,大幅提升了研发效率和规模化装配能力,使量产与交付 水平达到行业领先。

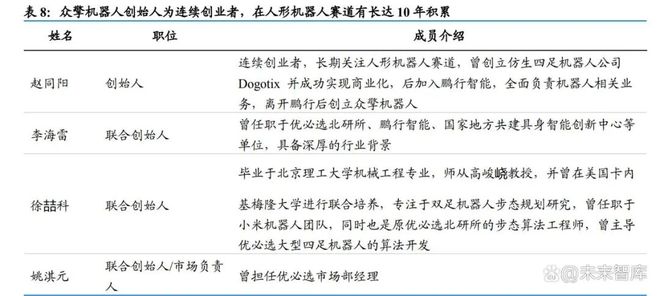

众擎机器人团队来自中国第一批腿足式机器人研究与产业落地团队,创始人为连 续创业者,在人形机器人赛道有长达 10 年积累。创始人赵同阳长期深耕机器人领 域,曾创立仿生四足机器人公司 Dogotix 并成功实现商业化,后联合小鹏汽车成 立鹏行智能全面负责机器人相关业务,离开鹏行后创立众擎机器人;连续创业经 验和小鹏汽车高管任职经历让赵同阳对供应链、团队管理和商业化节奏都有着精 准的把控。联合创始人李海雷先后在优必选北研所、鹏行智能及国家地方共建具 身智能创新中心等机构任职,具备扎实的研发与管理经验,主要负责公司在人形 机器人和具身智能方向上的研发工作。联合创始人徐喆科曾任职于小米机器人团 队,同时也是原优必选北研所的步态算法工程师,曾主导优必选大型四足机器人 的算法开发。联合创始人姚淇元曾担任优必选市场部经理,现负责市场工作。此 外,众擎机器人研发团队成员来自中国第一批腿足式机器人研究与产业落地团队, 以及 UC Berkeley、清华、普渡、港中文、北理工等顶尖高校,汇聚了来自世界顶 尖高校的专业人才,目前已拥有 130 名行业顶级工程师。

众擎机器人成立以来完成多轮融资,最新 A1 轮融资由京东领投。2025 年 7 月众 擎机器人连续完成了近 10 亿元人民币的两轮融资。其中 Pre-A++轮由小鹏汽车作 为基石出资人发起设立的星航资本投资。A1 轮融资由京东领投,宁德时代旗下溥 泉资本、银泰集团等产投,以及华控基金、达晨财智旗下国晨基金、黄浦江资本 等财投参投。同时,中东资本、国香资本、弘晖基金、浔商创投、包河创投等老 股东也参与了这两轮的连续增资。

众擎机器人依托供应链把控优势,快速量产性能与性价比兼具的人形机器人产品。 在人形机器人进入量产交付的阶段中,性能与性价比兼具,能够快速形成规模效 应的企业将具备突出竞争力。众擎机器人创始人拥有 10 年人形机器人积累,在 3C 数码与电子硬件领域连续创业,且在车企内部曾担任高管职位,对技术路线与供 应链把控能力出色,依托珠三角的优势产业链资源,打造出 BOM 成本极具竞争力的产品,定价 10 万之内的人形机器人即具备高运动性能。并且作为一家创业公 司,众擎在数月内便连续推出三款人形机器人,成立仅一年多便实现批量交付, 均体现了公司规模化量产的能力。此外,众擎机器人虽从本体开始起步,但也不 仅仅是一家纯硬件公司,计划未来将一半以上的精力和资金投入到软件、具身模 型和应用上。

众擎机器人打造全方位产品矩阵,代表型号包括 SE01、PM01、T800 等,聚焦不 同应用定位,兼顾场景适配与用户开放性。众擎于 2024 年 10 月推出全尺寸旗舰 产品 SE01,定位为工业级通用人形机器人,身高高达 170cm,体重约为 55kg,整 机共 32 个自由度,其关节最大扭矩 330N·m,常态行走速度达 2m/s,可实现上 下蹲、俯卧撑、转圈走、抓取、跑跳等人类动作,搭载高性能全谐波力控关节模 组,通过深度强化学习和模仿学习算法,并利用端到端神经网络模型解决了机器 人的自然步态难题。2024 年 12 月推出的 PM01 定位为轻量级、高动态、全开放 具身智能体,主要为科研、教育以及多元场景的部署与开发者生态打造。众擎PM01 身高 1.38m,体重约 40kg,全身 24 个自由度,移动速度 2m/s,具有机械步态和 拟人自然步态两种行走模式,售价仅为 8.8 万。PM01 具备强大的硬件和软件支 持,在 X86 和 NVIDIA Jetson Orin 加持下能满足更多开发者的科研需求,实现跨 平台算法的部署及验证;通过强化学习和模仿学习获得了优秀执行能力,应用光 学动捕技术和端到端方案进一步提升了动作的精准性和多场景的泛化能力。2025 年 8 月世界机器人大会上,众擎机器人旗下首款重载级全尺寸通用人形机器人 T800 完成首次公开亮相,身高 1.85m,体重 85kg,搭载 41 个高自由度关节,配 备固态电池与铝合金外覆盖件,在确保结构强韧以应对重载任务的同时,显著提 升了续航能力,使其能够在重载及高动态场景下持续稳定作业。此外,T800 搭载 的多传感器融合感知系统,集成了视觉、触觉、力觉等多种传感器,可对复杂环 境变化进行实时感知,并依托内置的高性能运算单元,快速做出精准决策,极大 程度提升了工作效率与操作安全性。

众擎按照 ToB 为过程、ToC 为目标的思路拓展商业路线,先进入工业场景锻炼机 器人核心能力,为最终进入家庭做准备,在 2025 年已实现量产。在工业与公共服 务方面。众擎与多伦科技达成战略合作,三年内规划采购不少于 2000 台人形机 器人,面向车管所、公安执法、交通管理等高频标准化业务进行规模化验证与部 署。在服务/零售与人机交互方面,众擎与京东推出 PM01 JoyInside 版,面向陪伴、 导览、客服等轻量级服务场景,强调线下互动、展陈接待,以及可复用的内容运 营能力。教育与科研方面,SA01 为面向科研教学的双足平台,广泛用于算法与控 制课程、硬件实践及仿真—现实迁移验证。众擎机器人产品已实现量产,现有的 产能足以在 3-4 个月内完成 2000 台的交付任务。到 2025 年底将实现‘一平方米、 一个工人、一天完成一台机器人’的生产效率。目前正在建设的 6000 平方米新生 产场地预计 10 月底竣工,未来年交付能力可提升至 8000—10000 台。

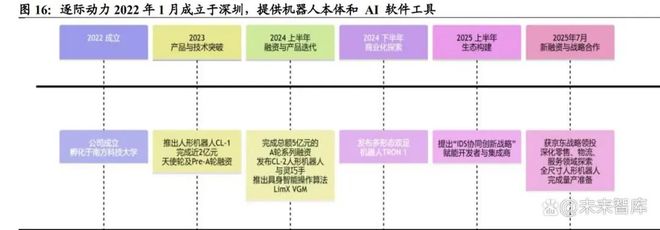

逐际动力 2022 年 1 月成立于深圳,提供机器人本体和 AI 软件工具,服务具体 应用的创新者。公司核心产品包括 TRON1、四轮足机器人 W1、人形机器人 CL2,并提供具身智能软件工具与通用移动操作平台,应用于科研、制造、商业及家 庭等领域。2023 年 12 月,逐际动力首次展示其自主研发的 CL-1 人形机器人; 2024 年 4 月,CL-1 最新进展已经可完成基于实时地形感知的上楼梯、起跑加速、 转身往返等运动;之后,逐际动力重点攻关通用移动控制能力,并将大模型技术 融入人形机器人。逐际动力定位与大部分本体企业形成差异,并不希望进入具体 场景,而是目标成为具身智能领域的英伟达,在具身智能机器人的落地应用上卡 位底层平台,提供本体、小脑、模型开发工具链,对应的是 iPhone、iOS、Xcode, 帮助客户开发把机器人用起来的 APP,赋能千行百业。

逐际动力的核心团队由机器人、人工智能和相关产业拥有深厚积累的专家组成。 创始人张巍博士是南方科技大学长聘教授,曾在美国俄亥俄州立大学担任长聘教 授,并于 2021 年率领团队在美国率先利用强化学习方法实现了人形双足机器人在 室内外的稳定行走。联合创始人兼 COO 张力曾担任无人驾驶独角兽企业的 COO, 并在世界 500 强企业担任高管,负责公司的战略规划与业务落地。首席科学家潘 佳博士是香港大学长聘副教授,作为机器人与人工智能算法专家,其参与开发的 机器人运动规划库在业界被广泛使用。

逐际动力是阿里巴巴首次出手投资的人形机器人公司,最新 B 轮融资再获京东领 投。2025 年 1 月逐际动力完成 A+轮融资,半年累计完成 5 亿元 A 轮系列融资, 在产业和财务方面均获得头部机构的战略支持,也成为阿里第一次出手投资的人 形机器人公司。2025 年 7 月最新 B 轮融资由京东战略领投,旗下产品双足机器人 TRON 1 与全尺寸通用人形机器人 LimX Oli 也已上架京东店铺。

逐际动力在商业选择上区别于大多数本体企业,定位为具身智能工具公司,较少 进入具体场景。逐际动力卡位底层平台,通过模块化、开放性的软硬件架构,为 从业者和科研人员提供高效、灵活的通用机器人本体、小脑和 AI 工具链,目标是 成为具身智能领域的英伟达。目前大部分机器人本体企业寻求在行业场景中进行 落地,但逐际动力认为自身不具备 Know-how 去进入具体场景,因此在商业选择 上选择后退一步,专注于机器人本身的技术创新、开发创新、方案创新。逐际动 力的技术栈主要集中在运动控制方面,小脑性能行业领先,通过真机数据、仿真 数据、视频数据等多样化数据类型训练 AI 小脑,并提供控制接口和软件工具降低 开发门槛。 基于工具型公司的发展思路,逐际动力致力于提供标准化的机器人本体和 AI 工 具链,构建了从硬件到平台的产品线。核心产品包括全尺寸通用人形机器人 LimX Oli、多形态双足机器人 TRON 1、云端机器人算法工具型 GradMotion。两款本体 产品都强调模块化设计和开放性生态,LimX Oli 的硬件接口定义清晰,支持灵活 拆装和组件替换;TRON 1 通过可切换的足端形态,自适应识别并切换运控模式。 通过开放本体的上层与底层接口,借助算法平台工具可进行高效二次开发,满足 不同场景的下游应用需求。

GradMotion 是一个旨在为机器人运动控制提供支持的 MLOps 工具平台。它帮 助科研工作者和学习者利用机器学习构建运动控制策略,支持训练、仿真和策略 调优。GradMotion 还提供云端训练平台,用户可以申请免费算力资源,快速上手 机器人的开发。GradMotion 预装专业环境,搭载了开箱即用的 Isaac Gym/Sim 等 机器人开发环境,并内置 AI 调参、多任务对比等科研专属功能,拥有匹配具身训 练场景的算力调度方案。

下游应用方面,逐际动力不做终端场景的直接竞争者,而是基于 IDS 生态服务创 新者(Innovators)、开发者(Developers)和系统集成商(System Integrators)。 逐际动力的客户体系为独特的 IDS 生态协同战略,创新者(Innovators)包括科研 院所、科技公司,主要负责创造新技术;开发者(Developers)根据现有技术开发 新功能;系统集成商(System Integrators)整合各种技术和功能,完成针对特定应 用的解决方案。公司通过独特的生态战略,在具身智能机器人领域开创了不同于 传统机器人公司的发展路径,不做终端场景的直接竞争者,而是通过提供机器人 平台和工具链,赋能开发者和系统集成商,共同推动具身智能技术在科研、制造、 商业、家庭等领域的应用。随着全尺寸人形机器人的量产上市,以及与京东在零 售、物流和服务等领域的协同探索深化,逐际动力有望在具身智能的产业化浪潮 中占据重要位置。

2025 年以后,人形机器人行业进入第二阶段,头部企业有望实现万台级量产交付 并探索商业应用。从特斯拉发布第一代 Optimus 开始,人形机器人开始走出实验 室,走向产业化,2022 年-2025 年可视为行业发展第一阶段,产品多为原型机, 通过手工组装方式进行生产,在 2025 年开始部分领先企业产品逐渐成熟,开始小 批量量产。2025 年以后为行业发展第二阶段,人形机器人开始走向规模化量产应 用,行业头部企业有望实现万台级量产交付,并逐步探索商业化落地应用。 硬件型企业关注量产制造与迭代降本能力。第二阶段中,本体与小脑的技术路线 逐渐收敛,硬件型企业重点需要关注的能力,一是批量量产的制造能力,能否快 速从小批量手工产线迈向大规模量产,保障产品性能和一致性要求下完成订单交 付;二是持续迭代降本的能力,目前 BOM 成本高企的主要原因是机器人所用零 部件此前传统需求较少,未来有望通过规模化生产摊薄成本。 硬件型企业中,宇树科技、乐聚机器人、众擎机器人、逐际动力等量产进度领先。 宇树科技自研高性能部件,四足/人形双线发展,量产进度最为领先,2024 年人形 机器人交付即超 1500 台;乐聚机器人从教育级产品切入全尺寸赛道,深度融合华为生态,2025 年 Q1 交付 300 台,预计全年交付千台级;众擎机器人依托供应链 优势,快速推动规模化量产,2025 年已实现量产;逐际动力定位为具身基础工具 的提供商,已完成量产准备,产品开始公开销售。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)