GPU(图形处理芯片)又称显示核心、视觉处理器、显示芯片,是一种主要用于计算加速领域的微处理器。GPU从早期的图形渲染任务开始,随着软件和硬件技术的持续发展,逐渐扩展至计算加速等领域。GPU的关键组件包括决定其处理能力和运算效率的微架构,以及由开发工具、程序库和应用程序接口(API)组成的强大软件生态系统,这一生态系统确保了开发者能够在各类应用场景中高效调用GPU的计算能力。根据功能定位,GPU主要分为全功能GPU、图形GPU和GPGPU:全功能GPU,以英伟达和摩尔线程为代表,这类GPU具备功能完备性与计算精度完整性,在工作效率、生态完整多样性以及兼容性等方面更具优势,能够更好地适应未来新兴及前沿计算加速应用场景的需求;图形GPU,专为图形渲染和PC游戏应用而设计,针对高清显示及高性能2D/3D图形计算进行了优化;GPGPU,省去了与图形显示和渲染相关的功能,专注于利用GPU架构执行通用并行计算任务。与其他类型的GPU相比,全功能GPU可满足更广泛的应用需求,在元宇宙、世界模型、具身智能、物理AI等未来AI的发展趋势下,全功能GPU将拥有显著的竞争优势。

GPU的性能由多个关键参数决定,包括核心数量、工作频率、显存容量、显存带宽、计算能力与精度覆盖范围等:

核心数量。作为GPU的核心指标,核心数量越多,GPU在处理图形渲染、科学计算、AI计算加速等任务时能够处理更多线程,提升运算效率。核心数的增加不仅可以显著提升性能,也能有效分摊工作负载,从而更好地满足高强度计算需求。

时钟速度。时钟速度指GPU每秒可执行的时钟周期数,对数据处理速度和性能输出具有直接影响。更高的时钟速度意味着在同等时间内能够完成更多的运算任务,满足对实时性、低延时的应用场景需求。

显存容量。显存是GPU临时存储数据的空间,容量的大小在处理大型数据集、高分辨率图像或视频时尤为重要。较大的显存容量可减少GPU与系统内存之间的频繁数据传输,在多任务或高分辨率场景下有效提升性能和效率。

显存带宽。显存带宽指单位时间内GPU内部存储器可传输的数据量。较高的显存带宽确保了在面对高负载时,数据能被快速送达处理核心,进而维持流畅的运行效率。对需要高吞吐量的应用(如深度学习推理或复杂图形渲染)而言,显存带宽是关键的性能瓶颈之一。

计算能力。计算能力通常以GFLOP/S(每秒十亿次浮点运算)表示,是衡量GPU并行计算性能的主要指标。更高的计算能力意味着在AI计算、科学计算、工程模拟等高强度场景中可以实现更快的运算速度和更高的产出。

计算精度覆盖范围。GPU支持的计算精度范围(如FP64、FP32、FP16、FP8、INT8等)反映了其在多样化任务中的灵活度。随着AI技术的不断演进,不同的应用场景对计算精度的要求也各不相同。能够支持多种精度水平的GPU不仅具备更高的灵活度,也能在多样化的AI任务中实现更佳的性能与能效。

GPU在上述关键性能指标的综合表现,直接决定了其在AI训练、推理,以及图形渲染、科学计算等广泛应用领域的表现水平。各大GPU厂商在核心数、频率、显存容量、显存带宽及计算精度覆盖等方面的持续创新与投入,也推动了GPU性能的不断跨越,为更多行业与应用场景的数字化升级奠定了坚实基础。(2)GPU生态系统介绍及其重要性分析

GPU生态系统由上层算法库、中层接口、驱动程序、编译器和底层硬件架构等构成。主要的研发挑战集中在GPU硬件架构和通用计算软件生态系统上。在软件生态系统中,GPU厂商需要长期投入开发IP和软件堆栈,以构建完整的开发者生态。以英伟达的CUDA生态系统为例,其自2006年推出以来不断扩大,吸引了数百万开发人员,形成了完善且庞大的开发者生态。在全球范围内,仅有少数几家公司构建了完整的软件生态系统。目前,英伟达的生态系统不易被超越,CUDA的兼容性预计将引导未来生态系统的发展方向。因此,能够与现有生态(如CUDA)保持兼容的新兴生态系统,有望实现快速发展并迅速扩大市场份额。

GPU行业的商业化模式包括芯片、板卡、系统、一站式解决方案及SoC等形式,针对不同的客户群体和应用场景:芯片模式通常面向高性能计算等专业领域,以ToB为主;板卡模式既可服务个人消费者,也能满足企业客户对图形渲染与并行计算的需求;系统模式侧重提供整机方案,为数据中心或高端工作站提供集成化支持;一站式解决方案则通过软硬件一体化方式,深度满足行业客户的需求;而SoC则将GPU、CPU等集成在同一芯片中,为机器人、新能源汽车等提供定制化、高效率的嵌入式计算能力。这些商业模式在满足市场细分需求的同时,也为GPU厂商带来了多元化的收入来源和竞争优势。

在全球范围内,欧美等发达国家及地区在AI领域的研发起步较早,早期资本投入较大。因此,在过去五年中,随着AI应用(如ChatGPT大模型技术)的突破,全球市场对AI算力的需求显著增加。以英伟达为代表的GPU产品,因其成熟的开发者生态以及优秀的算力性能,使得GPU市场规模在过去五年迎来了爆发式增长,2024年达到10,515.37亿元。

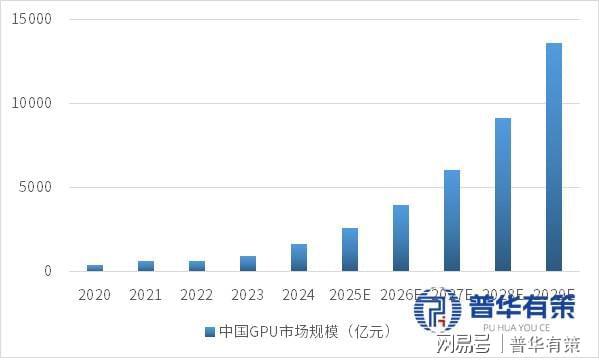

未来,随着中国国产AI技术,如DeepSeek大模型、具身智九游智能体育科技能、智能驾驶等技术的持续突破,中国AI技术水平已经逐步达到国际领先水平,全球AI市场亦随之进入了一个多元发展的新时期。全球GPU市场规模预计在2029年将达到36,119.74亿元,其中,中国GPU市场规九游智能体育科技模在2029年将达到13,635.78亿元,在全球市场中的市场占比预计将从2024年的15.6%提升至2029年的37.8%。

过去五年,中国GPU产业呈现快速增长态势,市场规模从2020年的384.77亿元快速增长到2024年的1,638.17亿元。GPU产业下游应用领域可细分为AI智算产品和桌面级产品。未来,随着AI的应用不断开发,对于GPU等算力基础设施的需求预计将会出现爆发增长。预计到2029年中国GPU市场规模将增长到13,635.78亿元。

在中国快速发展的AI计算领域,GPU扮演着举足轻重的角色。随着支持深度学习和数据分析等AI应用的高性能计算需求不断增长,对GPU的需求也随之激增。英伟达等国际龙头GPU公司抓住了这一机遇,在中国市场占据了重要地位。此外,摩尔线程等国内GPU公司也在不断实现架构创新和技术进步,满足中国AI产业的芯片需求,发展势头迅猛。

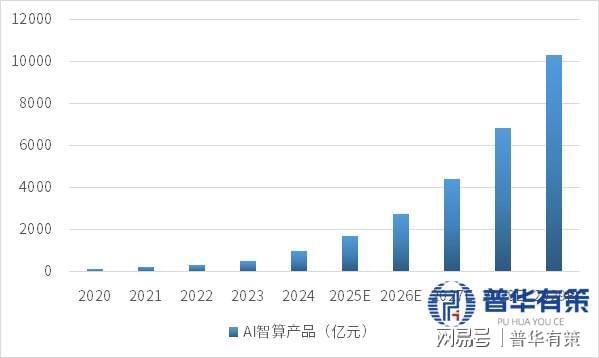

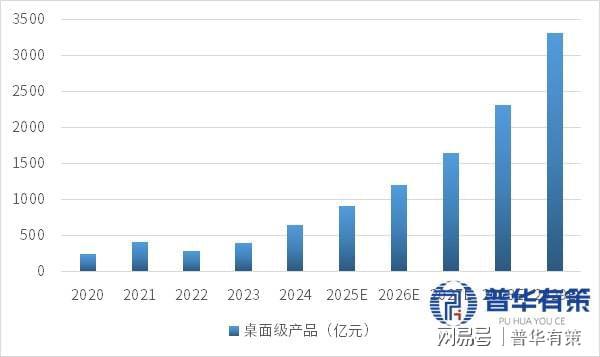

中国AI智算GPU的市场规模从2020年的142.86亿元迅速增至2024年的996.72亿元,期间年均复合增长率高达62.5%。未来,随着AI不断发展,对算力的需求预计将呈现指数级增长,到2029年,AI智算GPU市场规模将达到10,333.40亿元,期间年均复合增长率为56.7%。此外,桌面级产品的市场规模未来也将保持稳定增长,从2020年的241.91亿元增至2024年的641.45亿元,预计2029年将进一步增至3,302.38亿元。

在全球GPU行业的竞争格局中,NVIDIA、AMD和Intel是三大主导玩家。NVIDIA凭借其强大的图形处理能力和持续创新,牢牢占据了高端市场,尤其在数据中心和人工智能领域处于领先地位。其CUDA架构和深度学习算法的优化使其成为许多高性能计算应用的首选。另一方面,AMD凭借其近年来推出的RDNA和CDNA架构,在性价比和多任务处理能力方面不断挑战NVIDIA,尤其在游戏显卡市场上形成了强有力的竞争。随着AMD在CPU和GPU领域的双重布局,其整合性和性能优势逐渐得到更多消费者的青睐。

Intel的进入则为GPU市场带来新的变数,尤其是其推出的Xe显卡在低端和中端市场上逐步获得关注。尽管Intel在GPU领域起步较晚,但凭借其强大的芯片制造能力和深厚的技术积累,逐步提升了市场份额。随着其对图形计算和AI领域的持续投入,Intel有望在未来几年对NVIDIA和AMD构成更大的竞争压力。然而,全球GPU市场仍然受到技术创新、供应链波动和需求变化等多重因素的影响,各大厂商的竞争将更加激烈,行业格局也会不断演变。

技术趋势:随着AI时代的到来,下游对算力的需求激增,推动GPU产品的更新迭代加速。近年来,GPU计算能力持续增强,更新周期显著缩短。以英伟达为例,其GPU更新周期已从2022年前的两年以上缩短至每年一次,计算能力呈现指数级增长。这一趋势得益于GPU企业在研发投入、半导体工艺技术进步、产业生态优化以及人才引进等方面的持续努力。未来,为满足算力增长需求,GPU将采用更先进的工艺技术,集成更多计算单元,以实现更高的性能和效率。

市场趋势:中国GPU市场正加速国产化进程。在外部限制性政策和国家数据安全保护需求的驱动下,本土GPU企业不断突破知识产权技术壁垒,推动国产GPU生态系统的技术验证和快速发展。预计未来,中国GPU市场的国产化率将显著提升,逐步实现对进口产品的替代。

应用趋势:GPU的应用领域持续拓展,多功能化成为未来发展的重要方向。为了满足下游多样化需求,GPU将结合计算与图形渲染能力,提供更全面的解决方案。例如,在AI图像处理、视频制作、具身智能等领域,GPU的多功能性将显得尤为重要。此外,随着AI产业的发展,GPU作为AI训练、推理以及下游应用中最成熟的方案,其在AI领域的应用规模已经超越了PC游戏产业。未来,GPU将凭借其计算优势、多功能性和灵活性,进一步扩大在AI领域的市场份额,并在更多新兴应用场景中发挥重要作用。

总体而言,中国GPU市场正迎来技术升级、国产替代和应用拓展的多重机遇,未来有望实现持续快速的增长,为行业参与者提供广阔的发展空间。《2025-2031年GPU行业市场调研及发展趋势预测报告》,涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:SY)

第三章 《国民经济行业分类与代码》中GPU所属行业2025-2031年规划概述

第十四章 普●华●有●策对 2025-2031年GPU行业发展趋势及投资风险分析

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

“重大调整”!中泰签署S26T潜艇项目补充协议:中国产发动机替代德国产品

一越南老兵死扛三天不降,41军一炮送他归西,一查证件:官线杯“水” 帮你润肺、疏肝、增强免疫力

专精特新、小巨人、制造业单项冠军市场占有率证明数据佐证,研究报告、可研报告、专项调研

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律